VOLVER A EMPEZAR, OTRA VEZ

GUÍA CON INFORMACIÓN PRÁCTICA PARA QUE APLIQUES “LA VUELTA AL COLE” Y LA IMPORTANCIA DE LA PLANIFICACIÓN FISCAL

Aunque este artículo no es el más llamativo y ver tanta letra últimamente causa más pereza, realmente pretende enfocarse en hacer más fácil la comprensión de los términos económicos. Las 8 primeras páginas describen 6 casos reales, que exponen de una forma más práctica, la información, soluciones y alternativas que, si se contemplan desde septiembre, pueden ayudar a trabajadores, parados, autónomos, sociedades, socios y familias mejorando sus finanzas, su fiscalidad o aprovechando oportunidades.

El único fin es que se pueda entender la importancia de la planificación fiscal y el asesoramiento.

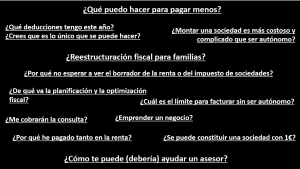

Hemos querido esperar y ver todos los artículos de la primera semana de septiembre para evitar duplicidades (hemos quitado la paja) y ofrecer información útil de verdad, sin que se trate de venderte los materiales para el nuevo curso. Y creemos que esta es la mejor forma de darte información, con la que tú mismo irás obteniendo las respuestas o consejos acerca de las siguientes preguntas:

CASOS REALES, DECISIONES, CONSECUENCIAS Y SOLUCIONES

¡Aviso! Durante las 8 primeras páginas, se describen 6 casos totalmente reales (uno como advertencia de forma genérica), tras los que, en las 4 últimas páginas encontrarás la teoría y conclusiones sobre las que se basan las 6 soluciones. (Por si no te interesa alguno de los casos)

- Empleado que inicia como autónomo a la vez:

Tenemos un colaborador experto financiero y especialista en productos bancarios, con 16 años de experiencia como trabajador por cuenta ajena en diferentes compañías.

Considera que tiene la oportunidad de emprender por su cuenta ofreciendo servicios del área que él controla, pero le causa inseguridad dejar totalmente y de un día para otro la zona de confort que implica un sueldo fijo. Decide ser prudente, así que compagina los dos trabajos para comprobar si la evolución de su emprendimiento es positiva y entonces se puede arriesgar. Cuando su volumen es tan positivo que es insostenible seguir compaginando los dos formatos, finaliza de forma voluntaria la relación por cuenta ajena y ahora ya puede dedicarse 100% a su negocio.

Consecuencias y soluciones:

Acaba de perder la posibilidad de capitalizar todo su paro, más de 20.000€ (nunca había gastado ni un día de la prestación). Si hubiera sido despedido (o hubiera llegado a algún pacto “ilegal”), también habría perdido esa posibilidad puesto que, en ese momento, él ya constaba dado de alta como autónomo por lo que se entiende que no está desempleado.

Vale, nos ha quedado claro que no hay opción de capitalizar el paro. Pero, tiene que haber alguna subvención, ayuda o algo para nuevos autónomos que han iniciado su actividad ¿no?

Sí, pero si no han pasado más de 6 meses desde la fecha de alta. Cuando el profesional se decidió a apostar al 100% por ser solo autónomo, ya llevaba 8 meses dado de alta por lo que no tenía acceso a opciones como compaginar su actividad con una prestación durante los primeros meses, ni subvenciones, ayudas, bonificaciones y deducciones que existen para las personas que quieran emprender. Lo único a lo que se pudo acoger es la tarifa plana en la cuota de la seguridad social. El ser demasiado prudente y la falta de información, en este caso, no tiene solución posible.

- Emprendedora que monta un bar:

A través de un conocido, a finales de julio nos consultaron acerca de la forma jurídica para empezar un negocio de hostelería. La clienta tenía la inquietud de conocer y confirmar más detalles sobre cómo constituir una sociedad, que es la opción que elegiría según lo que se ha estado informando en internet.

En internet una consulta recurrente y de la que suele haber varias respuestas que coinciden es: ¿En qué momento pasar de autónomo a SL? Y un criterio bastante común es basarse en el límite de 60.000€ de facturación para decidir pasar a SL en el momento que los superas. Así que la señora lo tenía claro, iba a constituir una SL, ya tenía el dinero para la inversión y además iba a hacerlo todo ella de manera online.

Nos contactó telefónicamente, sólo porque su pareja (que es cliente nuestro) le dijo que no perdía nada por consultarnos. La llamada duró unos 10 minutos, y nos pudo contar en qué ciudad quería abrir el restaurante, los gastos y la inversión inicial que requería el local que ya tenía visto, su situación actual y cómo había planificado esa inversión de negocio.

Consecuencias y soluciones:

En internet es imposible que puedas realizar una consulta totalmente detallada de tu situación, y menos si no eres experto en la materia o tienes alguna noción. La señora desconocía que para un restaurante cuya actividad se va a ejercer como autónomo, se puede elegir entre dos formas de tributación (estimación directa o estimación objetiva).

La más comúnmente llamada “módulos” resulta que es una alternativa interesante para los inicios de las actividades que todavía se permiten en esta opción, y más interesante todavía si resulta que en la población donde se va a realizar la actividad es prácticamente imposible superar el umbral de los 250.000€ que se requiere para permanecer en esta tributación. Tributación que se basa en una cuota fija de IRPF y de IVA, conocida desde el primer día del año, independientemente de que factures 60.000€ o 150.000€… y, por último, también hay que tener en cuenta que en la renta se tributa de la misma forma si está en módulos, es decir, según unos valores ya fijados, prácticamente independientes de los beneficios que hayas obtenido. Bajo nuestro punto de vista, y mientras dure, es una suerte si puedes tributar mediante esta opción.

Resulta que cambia todo cuando nos dice que la inversión que va a hacer es de 100.000€, dinero que le aporta un familiar de nacionalidad peruana, residente en Alemania, que no trabajará en el negocio y tampoco tenía idea de visitar España. Entonces ya no son opciones eficientes ni hacer una SL online, ni tributar como autónomo. Por una parte, porque la SL seguramente ya no tendrá unos “estatutos tipo”, y por otra, fiscalmente resulta que esos 100.000€ que recibirá, se consideran como una donación de un familiar no residente, lo que afecta a ambas personas.

La solución que encaja con todas las variables que tiene la señora es constituyendo una sociedad en la que esa inversión de 100.000€ será la aportación de capital del familiar como socio no residente (socio capitalista), no se ha tenido que desplazar ya que mediante poderes hemos podido obtener su NIE y representación para constituir la SL, mientras que la clienta gestionará todo el negocio, será quien aporte el trabajo y será la administradora única. Y además si las obras que necesita realizar las puede contratar teniendo ya la sociedad con su CIF, encontraremos en la solicitud del IVA de todas esas facturas una forma de financiación para el resto de gastos.

- Caso genérico: inicio de actividad como autónomo y paso a SL cuando va creciendo.

Es un caso tan común que lo queremos alertar de forma general, porque ocurre cuando sigues los pasos que te han enseñado y que, en principio, es como se encuentra establecido el sistema.

Cuando tienes una idea de negocio, por regla general, la primera opción es darte de alta como autónomo, por su simplicidad, mayor sencillez en las obligaciones fiscales, menores costes, no requiere capital, ni obligación de contratar trabajadores o tener una estructura.

Se establecen incentivos para fomentar la iniciativa de ser autónomo, y en este caso nos centramos en la tarifa plana en la cuota de la seguridad social durante los dos primeros años. Durante los primeros 12 meses tu cuota de SS tiene una reducción del 80%, quedando una cuota de 85€, algo bastante asumible, y que durante los 6 meses siguientes para a tener una reducción del 50%, y durante los 6 últimos meses de esos 2 años será del 30%. Dos años para pasar de una cuota de 85€ a 295€ que aproximadamente era la cuota mínima según la base mínima de cotización.

Supongamos que a los 8 meses el negocio tiene cada vez mejor pinta, contratarás gente, tendrás más estructura, ahora puedes asumir 3.000€ de capital social, y los gastos de notario, registros…entonces decides pasar tu actividad de autónomo a una Sociedad Limitada.

Consecuencias y soluciones:

Al ser socio, administrador y controlar la sociedad, pasas a ser autónomo societario (es obligatorio) que parece lo mismo, pero no. Cambias de base mínima de cotización y aunque estés en medio de tu tarifa plana como autónomo, no se te mantiene al cambiar, por lo que en ese momento dejas de pagar una cuota de 85€ y empiezas a pagar 310€, aunque el autónomo societario también tiene su tarifa plana, pero claro, no te acabas de dar de alta.

En el primer año y el siguiente en los que una sociedad de nueva creación obtenga beneficios (no tiene por qué coincidir con los dos primeros años naturales desde que se constituye), podrá tributar en el impuesto de sociedades al tipo reducido del 15% (el general está en el 23%). Pero cuando traspasas tu actividad de autónomo a una sociedad, se entiende que esa actividad ya se estaba ejerciendo, por lo que no puedes aplicarte este tipo reducido. Acabas de perder un ahorro del 8% durante dos años, el 8% de tu beneficio que podías emplear en comprar, invertir, lo que sea…ahora se lo das a hacienda.

Nuestro consejo es que no tengas miedo de montar una sociedad desde el primer momento. Ahora mismo consideramos que es el mejor momento y la mejor opción, por los siguientes argumentos:

- La Ley Crea y Crece ha hecho posible que puedas constituir una sociedad prácticamente online (solo tienes que ir a firmar). Pero lo que realmente te interesa no es eso, sino que se han reducido los tiempos y los costes a mínimos, de manera que constituir una sociedad ahora mismo te puede costar 7 días y 200€.

- Esa misma normativa ha permitido que tampoco tengas que acreditar el capital mínimo de 3.000€, lo que implica que si quieres la constituyes con 1€, y ya irás generando los 3.000€ de capital, ya que eso sí que lo consideramos fundamental al ser la siguiente ventaja frente al autónomo.

- La limitación de la responsabilidad, es el factor más importante al margen de la tributación y la fiscalidad, que el patrimonio de todos los socios esté limitado a ese capital de 3.000€. Por ejemplo, si debes al banco los 100.000€ que pediste para hacer la inversión del negocio y resulta que el negocio no va bien y no puedes pagarlo, pues no podrán reclamarte más de esos 3.000 euros de capital, mientras que, si hubieras montado ese mismo negocio como autónomo, podrían reclamar y embargar tu patrimonio personal.

- En vista de los beneficios que hemos comentado que pierdes, por hacer las cosas progresivamente y como está estipulado, creemos que la alternativa compensa totalmente.

- Deja de creer que gestionar la fiscalidad de una SL es más costoso y complejo que gestionar la del autónomo. Por regla general, un autónomo tiene 2 modelos trimestrales que presentar (el modelo 303 y el 130), mientras que una sociedad presentaría solo el modelo 303, y en cuanto anuales el autónomo presenta renta y la sociedad IS.

Las únicas obligaciones que el autónomo no tiene, frente a una sociedad que tiene su escritura hecha y registrada por 200€, son principalmente las mercantiles de Cuentas Anuales y Libros Contables, no son impuestos. De manera que indicar que “es más costoso”, depende lo costosa que quiera ser la gestoría o asesoría y la forma que tengan de fijar sus honorarios…

- Y si te preocupa la fiscalidad y la normativa que te puede acusar de haber constituido una sociedad para tributar menos (sociedad pantalla), pues tranquilo que, si realmente lo haces por los argumentos que estamos indicando, siendo normal que todavía no tengas estructura, pero esperes tenerla, no pasará nada si te llevas como mínimo el 75% del beneficio antes de impuestos a tu renta y lo tributas por IRPF.

- Familia con actividad económica, inmuebles y sin estrategia:

A través de una consulta para gestionar una subvención, conocemos a una chica que gestiona un comercio local como autónoma, actividad que le han traspasado sus padres después de 30 años de ejercicio, pasando ellos a estar contratados como empleados.

La primera pregunta que hacemos es si estaban en módulos (estimación objetiva), y tienen claro que no, porque superan los límites desde hace años. El negocio forma parte de la herencia que los padres quieren dejar a sus dos hijas, junto a varios inmuebles. Dos de los inmuebles ya son la vivienda habitual de cada una, el tercer inmueble justo lo firmaba la hermana que no es autónoma al día siguiente de conocernos. Cuando entre los 4 componentes de la familia consideran que tienen ahorrada una cantidad suficiente, se proponen adquirir otro inmueble y ponerlo en alquiler como inversión.

Consecuencias y soluciones:

La primera decisión que no conseguimos entender, habiendo un gestor que conoce toda la trayectoria del negocio, a la familia y sus planes, es que se realice el traspaso de la actividad dando de alta como autónoma a la hija que se seguirá dedicando al negocio.

Al margen de los beneficios fiscales que se buscan en la tributación a través de una sociedad. Sabiendo que debería ser algo cuya valoración sea divisible ya que formará parte de una herencia, que es un negocio que se pasa de una generación a otra, que cuenta con trabajadores y que se traspasa con la intención de que siga teniendo continuidad entre la familia, ya que es la fuente principal de ingresos lo más beneficioso sin ningún tipo de duda es constituir una sociedad que tendrá la consideración de empresa familiar. Las empresas familiares tienen mayores ventajas fiscales especialmente en el Impuesto de Patrimonio y en el Impuesto sobre Sucesiones y Donaciones.

El resto de decisiones no hacen más que complicar el momento en el que se quisiera vender algo o heredar, y si nos enfocamos en la optimización tributaria y eficiencia de los recursos, es necesario (y estamos a tiempo) de realizar una reestructuración total:

- Cada componente de la familia tiene una tributación diferente, tanto positiva como negativamente, en función de las características que componen su situación personal (edad, descendientes, situación sentimental, elementos patrimoniales propios…).

- Es prioritario separar las tributaciones cruzadas que se están produciendo, o en todo caso, que se pacte un punto de partida y una valoración al menos del patrimonio que vaya a formar parte de la herencia. Pensemos que la actividad económica del negocio familiar ahora mismo se tributa mediante la renta de una de las hijas, que es madre, y que como gastos dentro de esa renta se encuentran los salarios que perciben los padres.

- Lo mismo ocurre con las inversiones inmobiliarias, en las que no se están optimizando los recursos ni la tributación, y cuyos rendimientos que deberían formar parte del patrimonio familiar, se van a tributar a través de la otra hija.

- La propuesta podría pasar por constituir una sociedad patrimonial, o incluir una segunda actividad de gestión inmobiliaria en la empresa familiar.

- Actividades o ingresos puntuales:

Ahora mismo tenemos un expediente de una persona inglesa, que no domina nuestro idioma. Llegó hace un año a España y mientras esperaba un contrato de trabajo, le propusieron dar alguna clase de inglés para trabajadores de una empresa.

Nos cuenta que él pensaba que se habían hecho las cosas bien desde el principio, ya que primero fue a unas oficinas de la administración con un amigo español, donde les explicaron cómo hacer el alta. Entre los consejos que sus amigos, incluido quien le contrataba en la empresa, no tenía que darse de alta como autónomo, ni pagar una asesoría, puesto que les habían quedado claras las instrucciones sobre cómo informar la actividad electrónicamente, y solo iba a facturar 3 meses. Sin embargo, sí que contrataron una gestoría para obtener su certificado digital, servicio por el que le cobraron 120€, siendo que hacerlo a través de la FNMT cuesta 29€.

Consecuencias y soluciones:

Constaba dado de alta en hacienda como autónomo desde el 2023, pero no en la seguridad social, es posible que la Seguridad Social sí que lo hubiera pasado por alto, pero el gestor que contrata en mayo de 2024 para hacer la renta (en la que solo tenía 1900€ que declarar), al comprobar los datos fiscales y ver que hay actividad dada de alta en hacienda pero que no le aparece ningún importe como cuotas ingresadas a la SS, decide regularizarle la situación.

El 21/05/2024 el gestor comunica un alta en la SS, procedimiento en el que tienes que adjuntar el modelo 036 o 037, que es el alta de la actividad en hacienda. La seguridad social ese mismo día le hace llegar al gestor la confirmación de alta a partir del 21/05/2024 y así se lo envía al cliente junto con su renta presentada.

La SS tarda 2 días en emitir una nueva confirmación de alta con efectos 01/09/2023, que es la fecha de alta de la actividad en Hacienda.

Ahora mismo está desesperado porque le ha llegado una carta de Seguridad Social con una deuda de 3.000€ por cuotas impagadas (más recargos), se trata de la regularización de cuotas que hace la SS, al considerar que se ha comunicado un alta retroactiva. Hasta que nosotros comprendimos toda esta situación pasaron casi dos meses en los que íbamos rascando información y documentos de los que fiarnos, a partir de lo que podía explicar una persona que no había sido consciente de nada ni conocía los procedimientos. Sin acabar de tener toda la información clara, le llega una notificación de embargo de cuentas bancarias.

La solución más inmediata y que más necesitaba esa persona era paralizar o frenar ese embargo, ya que lo poco que tenía se lo iban a quitar en un día y no estaba generando más ingresos. De modo que hemos conseguido que nos concedan el aplazamiento y fraccionamiento máximo posible que en SS es de hasta 5 años, para que él pueda vivir tranquilo y para ganar tiempo, mientras atacamos el resto de acciones, ya que comprobamos que existían negligencias claras de profesionales, y que realmente había sido un ingreso puntual:

- Tarifa plana autónomos, el gestor había solicitado acogerse a esta reducción cuando hizo el alta, vale que SS regularice retroactivamente, pero ¿por qué no me regulariza retroactivamente la tarifa plana, que es una opción que existe para el que no se enteró? Para tener derecho a la tarifa plana, no se deben mantener deudas con la Administración, la regularización que hace SS implica que en el momento en que se hace la solicitud de alta y tarifa plana (mayo de 2024), ya se debían las cuotas desde el 2023, por lo que ya no tiene derecho a la tarifa plana de autónomo en seguridad social, que simplemente le hubiera supuesto 80€ al mes, en lugar de los casi 300€ por mes que le reclaman como cuota mínima.

- Intentar demostrar que fue una actividad esporádica, es algo que mucha gente tiene tan claro que todos hemos escuchado condiciones para hacerlo como que “sí que puedes si son menos de 1.000€”, “depende del importe”, “cobra mes a mes, pero haz solo una factura” … Todo es mentira, la verdad es que no hay una normativa donde se contemple esta situación y sus requisitos de manera específica, por lo que es imposible que alguien pueda encontrar esos requisitos de forma oficial. Lo único que se está consiguiendo a base de profesionales argumentando y recurriendo sentencias es acogernos a la definición de actividad económica, que indica como hechos fundamentales que tiene que ser una actividad recurrente y que sea la principal fuente de ingresos. De manera que lo intentaremos, pero pueden fallar tanto a favor como en contra.

- Demandar a los dos gestores de los que se dispone factura de honorarios por servicios contratados, así como el histórico de las conversaciones. Sería la opción más razonable, si puedes demostrar que a quien contratas para hacer aquello que tú no conoces, y resulta que su asesoramiento te ha provocado esa situación. Pero lamentable e inexplicablemente, en España es muy difícil que merezca la pena, puesto que debes demostrar que conociendo la normativa perfectamente, el asesor decidió actuar sin seguir la norma y sabiendo que hacerlo causaría perjuicio al cliente. No tienes asegurado que te den la razón, y entonces habrás pagado al abogado y las sanciones.

Queremos hacer una mención especial sobre este último hecho, acerca de la responsabilidad que recae sobre el asesor o gestor que has contratado como profesional de algo que no tienes por qué conocer. Nos provoca una gran indignación haber sido testigos de casos tan extremos como que hayan encarcelado a un asesor, precisamente por ocultamiento, blanqueo, obstrucción, falsedad documental o evasión de impuestos y que la respuesta por parte de la administración y los juzgados, a un autónomo que no tiene ni idea de impuestos, sea que el empresario es el responsable de lo que se presenta en su nombre y no hay más.

Al margen de valorar la normativa, lo que nos preocupa es comprobar que los gestores, sabiendo que no tienen responsabilidad alguna, no tienen reparo en realizar trámites de los que no son expertos, a un precio más barato ya que no le van a dedicar el tiempo y la importancia necesaria.

En el caso que nos ocupa, un gestor y una asesoría, se ciñeron a rajatabla a lo que el cliente, que no se hacía entender fácilmente, estaba contratando. La asesoría que obtuvo su certificado digital, lo hizo a través de una empresa certificadora privada llamada UANATACA (hace algún tiempo que ya son válidas y funcionan muy bien al evitar desplazamientos), esa certificadora cobra porque además del certificado digital, da de alta un correo electrónico en los buzones electrónicos de las administraciones, recibieron avisos de notificaciones del cliente que no le han comunicado hasta el momento en el nosotros le dijimos que tenía que haber notificaciones previas, entonces sin vergüenza alguna se las envían todas en un correo.

El segundo gestor le aconseja, estando por escrito, que lo mejor para su situación es darle de alta cuando vaya a facturar y seguidamente darle de baja. Espero que todo el que haya leído esto pueda deducir que habría perdido 2 años de tarifa plana por facturar 3 meses una vez, y posiblemente facturar otros 3 otra vez en el mismo año.

- Trabajador al que le hacemos la renta:

Comercial en una empresa distribuidora de bebidas, al hacer su renta de 2023 y solicitarle todas las nóminas y el certificado de retenciones de la empresa, vemos que son muy variables incluso cuando no tiene incentivos, y que constan retenciones por rendimientos del trabajo y retenciones por retribución en especie, pero él nos comenta que no recibe ninguna especie de ningún tipo. La empresa imputa los renting de los coches que emplean a través de las nóminas, lo que no supone un problema real, siempre que además de imputar una parte como retribución bruta en especie también le imputen una deducción (cosa que se estaba haciendo bien).

Pero esa parte de retribución en especie también lleva su correspondiente retención (importe que se resta del bruto) y lo que no se estaba teniendo en cuenta es que esa retención también hay tiene que ser compensada por la empresa, de modo que cada mes le suponía una minoración en su tesorería, siendo que realmente no recibía ninguna retribución en especie.

Consecuencias y soluciones:

El cliente lo comentó a la empresa que no le cuadraba ese concepto de especie, que le daba igual lo que fuera, pero le estaba suponiendo 20 euros menos en su tesorería mensual. Desde departamento de RR.HH, lo enviaron al departamento de finanzas, donde le explicaron que no era incorrecto y que realmente el coche sí que podía ser suyo y que podían hacer un anexo donde quedara claro, pero que esa retención le correspondía a él. Nosotros seguimos pensando que es erróneo (y raro que no sea RR.HH quien pueda explicarlo no?), pero ante esa respuesta, y tras comentarlo con el cliente, aconsejamos que entonces él también lo tomara al pie de la letra y considerara que el coche también puede ser para uso totalmente particular.

Así consiguió que quedara por escrito y poder disfrutar de un 4×4 con el que se va de vacaciones, al pueblo y de fin de semana, y que las 2 veces que ha tenido una avería, se la ha cubierto totalmente el seguro que contrató la empresa y que paga la empresa…

¿POR QUÉ SEPTIEMBRE? Y ¿PARA QUÉ UN ASESOR?

Esta parte es la que seguramente estarás más acostumbrado a escuchar o leer en los post, es la parte más teórica.

A nivel teórico y como eslogan motivacional “LA VUELTA AL COLE” o “UN NUEVO CURSO”, parecen gratificantes por lo menos cuando sirven para retomar fuerzas, ideas frescas y ánimos nuevos, o incluso, emprendimientos nuevos.

A nivel práctico parece que la gente no crea o no entienda el volver a empezar algo de verdad en septiembre. Como asesores que persiguen la visión y los valores de MMM asesores (https://mmmasesores.com/quienes-somos)

Realmente queremos demostrar con toda la información posible, que esa “vuelta al cole” sí que es aplicable a los negocios, como la vería un profesor que ha evaluado los resultados, y se propone corregir errores o cambiar el método. Y que sí existe un periodo de tiempo en el que el asesor puede disponer de las herramientas que permiten decidir si queremos continuar con lo mismo, si queremos corregir errores (no es posible volver para atrás) que cambien el rumbo, o si queremos empezar algo nuevo, pero es necesaria la iniciativa del cliente.

Nuestra intención es que tras la lista de acciones que se han expuesto para diferentes casos, te podamos transmitir la importancia que tienen los siguientes conceptos teóricos (o que nosotros consideramos como acciones fundamentales que se deberían llevar a cabo), y que entiendas por qué se insiste en que se realice durante el periodo septiembre-diciembre.

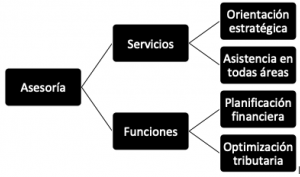

Las dos partes del artículo exponen el tipo de asesoramiento que creemos necesario hoy en día, y que se basa simplemente en cumplir con los servicios que diferencian a una asesoría:

¿Por qué septiembre?

Si has leído más de uno de los casos que hemos expuesto, podrás ver que la forma más correcta de aplicar esta descripción teórica, siempre consta, al menos, de 3 puntos que son necesarios:

1º. Evaluación de la situación financiera actual.

2º. Anticipación en la planificación.

3º. Conocimiento absoluto de la normativa y sus cambios.

En cuanto pasa el mes de julio, se abre el mejor momento para que cada uno de esos 3 puntos tenga la mayor repercusión posible. Durante agosto y septiembre, el asesor puede añadir al análisis de la situación, los resultados definitivos del año anterior y los resultados de los 2 trimestres del año actual. De modo que se puede ofrecer una evaluación con datos reales de las estrategias llevadas a cabo. Y, aunque estemos a mitad de septiembre, fiscalmente es como si todavía hubiera la otra mitad del año en blanco. En ese momento todavía es posible que el cambio en una inversión o un gasto, se capaz de modificar totalmente el resultado final del ejercicio entero.

A partir de septiembre, cada mes que el cliente no decida empezar con el estudio o realizar consultas, se limita el efecto que pueda tener anticipar un cambio, así como el número de opciones que se puedan modificar.

Parece una locura empezar a estudiar la renta cuando queda medio año, pero si decides esperar a cerrar el año y tener los resultados… pues eso mismo, lo que tienes son los resultados, ahora solo queda ver si se puede conseguir suavizar la tributación mediante ajustes fiscales, o reducciones que ofrecen las administraciones. No serán cambios con afectación directa a la cuenta de resultados, por lo que simplemente aliviarán alguna cuenta momentánea, sin que el rumbo haya cambiado. De manera que no hemos podido cambiar el rumbo pero sí que nos va a afectar la fiscalidad que arrastremos para el año siguiente.

¿Para qué un asesor?

Queremos que con toda esta información puedas valorar y sacar conclusiones acerca de lo que puedes hacer tú y lo que deberían proporcionarte los asesores, cuando necesites o quieras tomar decisiones para:

- Reducir tu carga tributaria de forma legal.

- Aprovechar oportunidades.

- Optimizar tus recursos.

- Corregir o reestructurar

No tiene nada que ver que el despacho sea más o menos grande, que los honorarios que te cobren sean más altos o menos… Realmente, el asesor es el único que está al principio y al final de la secuencia, solo él es capaz de encontrar las alternativas más eficientes en las que se encuentren los 3 puntos obligatorios del asesoramiento con las necesidades que pueden cubrir:

- Las claves para poder jugar y para que el resultado sea mayor o menor, parten de que haya un tablero donde jugar y de las dimensiones que tenga el tablero: el tiempo (¿por qué septiembre?), cuanto mayor sea la antelación con la que pedimos un estudio, mayor será el alcance que pueda tener. Y el conocimiento (¿para qué un asesor?), estar seguros del control absoluto de la normativa por parte del asesor, así como de experiencia sobre sus aplicaciones, modificaciones, últimos cambios, permite optimizar el resultado sea cual sea el alcance.

- Ahora bien, la clave para estar jugando a un juego o a otro, depende de cuánto se rellene el tablero de inicio: el estudio de la situación personal (¿para qué un asesor?), cuanto más detalle tenga el análisis que se haga de la situación actual y personal, mayores serán las posibilidades con las que jugar. Si ni siquiera se pone atención en los detalles, da lo mismo cómo sea el tablero, es otro juego.

- El juego al que deberían jugar las asesorías se llama Planificación y optimización fiscal, y los posibles resultados son reducir, aprovechar, optimizar y corregir.

Conseguir haber analizado la situación actual, hasta el punto de que no solo seamos capaces de identificar el máximo de beneficios que aplican a esa situación, sino de que también seamos capaces de saber qué se puede modificar de la situación para conseguir que se le apliquen otros beneficios que puedan tener mayor efecto.

- Cuando realmente se está realizando una planificación fiscal efectiva, tanto las claves, como las variables y los resultados estarán alineados y se comportarán de la misma forma. Cuanto mayor queramos que sea el efecto del resultado y el porcentaje de éxito, mayor deberá ser el estudio de la situación, y mayor debería ser el tiempo que se dispone tanto para el estudio como para que causen efecto los cambios, y cuanto mayor sea el conocimiento más opciones o más eficiente será la optimización que se pueda buscar.

CONCLUSIONES REFLEXIONES

Estando atento a los detalles de la secuencia básica explicada, deberías ser capaz de obtener una valoración sobre el tipo de asesoramiento que estás recibiendo, o que se puede recibir. Sin poner atención a la situación particular, sin poner atención a si es nuestra primera vez en algo o en los primeros momentos de haber realizado un cambio, o si solo se comunican con nosotros cada 3 meses, es imposible que puedan dedicar el tiempo que requiere encontrar las soluciones más eficientes.

Si vamos a los casos expuestos al inicio de este artículo, no todos tratan de lo buenos o no que podemos ser, la parte más importante depende de la iniciativa o de lo que perciba como importante el cliente:

Es curioso ver un caso tan sencillo y común, como es pasar de empleado a ser autónomo, y que no tenga solución posible de recuperar o mejorar las ventajas o su situación actual. Y por otra parte, que en una familia nos encontremos con el caso más complejo o que más elementos contempla, y resulte que sea posible llevar a cabo una reestructuración total, antes de que acabe el año y con una planificación para el futuro que ya está mejorando la eficiencia.

La única diferencia, que ha marcado la posible solución o no de cada caso, ha sido el momento en el que se realizó la consulta al asesor.

Por último, queremos tomar un ejemplo básico y genérico a todas las personas que viven en España, LA RENTA 2024:

Primero. – Todo depende de que queramos realizar la consulta a un asesor y de cuándo hayamos decidido que nos ayuden a ahorrar para la renta de 2024.

En muchas ocasiones, realizar la consulta genérica, nos servirá simplemente para confirmar que nuestra situación es muy sencilla, o simplemente para evitar consecuencias irreversibles antes de hacer algo que tenemos claro.

Segundo. – El profesional que encontremos, experto en la materia, debería estudiar más nuestra situación personal, antes de centrarse en qué deducciones existentes se pueden encajar en nuestra situación.

El primer hecho con el que podremos diferenciar entre profesionales, será la documentación que nos solicite, las preguntas que nos haga, incluso la forma en que fijen los honorarios por la renta. Si la solicitud de documentación parte de un formulario genérico, si no nos hacen preguntas para comprobar la existencia de otras situaciones, si los honorarios por la renta tienen un precio genérico o no nos explican que nos darán un presupuesto u otro en función de las variables que tenga nuestra situación…

Tercero y último. – La Planificación fiscal más eficaz, solo se puede obtener cuando concurren las dos situaciones: que consultemos a un asesor con tiempo suficiente, para que analice toda nuestra situación en ese momento, y que el asesor tenga el conocimiento y la capacidad suficiente para que, con el tiempo que le demos hasta final de año, pueda optimizar nuestra situación o la reestructure para conseguirlo.

- Si consultamos hoy mimo nuestra situación actual, pero el asesor no controla realmente la planificación fiscal, la única optimización que nos ofrecerá será aplicar las deducciones y reducciones cuyos requisitos cumpla nuestra situación. Y si tenemos mucho dinero, igual también nos ofrece que realicemos un super donativo (que no es lo mismo que donación).

- Si encontramos un buen asesor que nos solicita toda la documentación posible y nos pregunta por la que no le hemos entregado, pero acudimos en diciembre o en abril del año que viene, la única optimización que nos podrá ofrecer será aplicar las deducciones y reducciones cuyos requisitos cumpla nuestra situación. Y si tenemos mucho dinero, igual también nos ofrece que realicemos un super donativo (que no es lo mismo que donación).

- Si consultamos hoy mismo y encontramos un buen asesor, será capaz de proponernos cambios en la situación laboral, reestructurar nuestro patrimonio invirtiendo en fondos, seguros, empresas, inmuebles, o cambiando la forma jurídica para hacerlo más eficiente. Podrá comprobar si las características de nuestra situación, por sí solas, permitirán disfrutar de ventajas fiscales, o es necesario estar inscritos en algún registro, nos falta alguna documentación justificativa obligatoria, o si sería posible aprovechar mayores ventajas sin realizar grandes cambios simplemente adelantando o retrasando alguna decisión que íbamos a tomar (reformas, compras, ventas, donaciones, nuevos proyectos), renunciar a un régimen porque es posible cumplir con otro más beneficioso y son incompatibles entre sí.

Todos ellos, son cambios o correcciones que, si queremos afecten a la renta 2024, se deben realizar dentro del año o requieren de procedimientos cuyo tiempo hay que considerar. Ya que la planificación fiscal eficaz, no configura un escenario óptimo para un momento concreto (de ser así, seguramente no se trataría de una planificación eficiente), sino que estudia la configuración más óptima, teniendo en cuenta el escenario pasado, presente y futuro para aprovechar al máximo nuestra situación.

¡Ah! Y no te preocupes que, si tenemos mucho dinero, también podrá ofrecernos realizar un super donativo.